سند حسابداری چیست؟ + انواع سند حسابداری

آیا تا به حال فکر کردهاید بدون ثبت دقیق رویدادهای مالی، یک کسبوکار چهطور میتواند صورتهای مالی معتبر تهیه کند یا در برابر مراجع قانونی پاسخگو باشد؟ حقیقت این است که سند حسابداری قلب سیستم مالی هر سازمان است و نبود آن یعنی بینظمی، خطا و تصمیمگیریهای پرریسک.

از طرفی، وقتی پای گزارشهای مدیریتی و پاسخ به این پرسش مهم که حسابرسی چیست به میان میآید، تنها اسنادی معتبر شناخته میشوند که بر اساس اصول و استانداردهای حسابداری ثبت شده باشند.

بنابراین، آشنایی با انواع سند حسابداری و حتی مهارت در آموزش سند زدن حسابداری به شما کمک میکند تصویر شفافتری از جریانهای مالی داشته باشید، خطاها را کاهش دهید و تصمیمهای مطمئنتری بگیرید.

در ادامه این مطلب، ابتدا با مفهوم سند حسابداری آشنا میشویم، سپس انواع آن را بررسی میکنیم، اجزای اصلی هر سند را معرفی خواهیم کرد و در پایان به اهمیت اسناد مثبته و نقش آنها در مدیریت مالی میپردازیم. با ما همراه باشید.

سند حسابداری چیست؟

سند حسابداری مدرکی رسمی است که برای ثبت و مستندسازی رویدادهای مالی یک سازمان استفاده میشود. هر سند حسابداری باید حداقل یک بدهکار و یک بستانکار داشته باشد و در یک دوره مالی مشخص ثبت شود.

اصطلاح دیگری که در خصوص سند حسابداری شنیده میشود، سند مالی است و برخی میپرسند منظور از سند مالی چیست؟ در پاسخ به این سوال باید گفت، سند مالی سندی شامل اطلاعات دقیق معامله، مانند تاریخ، شرح، نام طرفین، مبلغ و شماره سند است که بر اساس اسناد مثبته تهیه میشود تا وقوع رویداد مالی را اثبات کند.

اسناد حسابداری نهتنها مبنای ثبت اطلاعات در دفاتر و مجلات مالی هستند، بلکه در تهیه گزارشهایی مانند ترازنامه و صورت سود و زیان نیز نقش اساسی دارند. این اسناد به حسابداران و حسابرسان امکان میدهند تا صحت تراکنشها را بررسی کرده و سوابق را بهطور دقیق پیگیری کنند.

در واقع، اسناد مالی ابزار اصلی ایجاد شفافیت و نظم در امور مالی سازمان به شمار میآیند و بدون آنها، ارزیابی درست عملکرد مالی و تصمیمگیریهای مبتنی بر داده امکانپذیر نخواهد بود.

انواع سند حسابداری

شناخت انواع سند حسابداری برای مدیریت مالی اصولی ضروری است؛ چرا که این اسناد، پایه اصلی ثبت رویدادهای مالی در حسابداری هستند و بدون آنها امکان تهیه گزارشهای دقیق و شفاف وجود ندارد. هر نوع سند کارکرد خاصی دارد و دانستن تفاوتها به شما کمک میکند انتخاب درستی برای کسبوکار خود داشته باشید:

سند حسابداری دستی

در سند حسابداری دستی، تراکنشها بدون نرم افزار حسابداری و بهصورت مستقیم در دفاتر قانونی ثبت میشوند. نمونه سند حسابداری دستی شامل تاریخ، شماره سند، شرح معامله، مبالغ بدهکار و بستانکار است. این روش بیشتر در کسبوکارهای کوچک یا زمانی استفاده میشود که دسترسی به سیستم کامپیوتری وجود ندارد.

سند حسابداری کامپیوتری

سند حسابداری کامپیوتری با استفاده از نرمافزارهای مالی تهیه میشود و علاوه بر سرعت و دقت بالا، امکان گزارشگیری پیشرفته را فراهم میکند. این نوع سند برای سازمانهایی با تراکنشهای متعدد و پیچیده مناسب است.

سند حسابداری ساده

سند حسابداری ساده شامل یک حساب بدهکار و یک حساب بستانکار است. مثال ثبت سند حسابداری ساده، پرداخت نقدی هزینه حمل یا خرید نقدی یک کالا است. این سند برای رویدادهای ساده و روزمره کاربرد دارد.

سند حسابداری مرکب

وقتی یک رویداد مالی بیش از دو حساب را درگیر میکند، از سند حسابداری مرکب استفاده میشود. بهعنوان نمونه، خرید کالا بهصورت بخشی نقد و بخشی نسیه، یک سند مرکب است.

سند حسابداری افتتاحیه

سند حسابداری افتتاحیه در ابتدای سال مالی ثبت میشود تا مانده حسابهای دائمی سال قبل به دوره جدید منتقل شود. این سند نقطه شروع ثبتهای مالی در سال جدید است.

سند حسابداری اختتامیه

سند حسابداری اختتامیه در پایان سال مالی برای بستن حسابها و آمادهسازی دفاتر جهت شروع دوره بعد ثبت میشود. این سند آخرین مرحله بستن دفاتر سال جاری است.

سند حسابداری اصلاحی

برای اصلاح اشتباهات یا تعدیل ارقام ثبتشده در طول سال یا پایان دوره مالی از سند حسابداری اصلاحی استفاده میشود. این نوع سند در تمام انواع حسابداری اهمیت بالایی دارد، چون دقت گزارشها را تضمین میکند.

اجزای سند حسابداری

برای ثبت دقیق و شفاف تراکنشها، لازم است اجزای سند های حسابداری را بهخوبی بشناسید. آگاهی از این اجزا باعث میشود هنگام ثبت اطلاعات، خطا به حداقل برسد و گزارشهای مالی قابلیت استناد داشته باشند.

هر بخش از سند حسابداری هدف مشخصی دارد و به شما کمک میکند رویداد مالی را بهصورت کامل و صحیح مستندسازی کنید. حتی اگر بهصورت دستی کار میکنید و به دنبال آموزش سبد ثبت حسابداری دستی هستید، شناخت این اجزا نخستین مرحله برای ثبت اصولی اطلاعات است:

- شماره سند

هر سند حسابداری دارای یک شماره یکتا است که بر اساس ترتیب تاریخ و قواعد کدینگ تعیین میشود. این شماره برای شناسایی سریع و جلوگیری از تکرار یا حذف اشتباهی سند ضروری است.

- تاریخ سند

تاریخ سند، زمان وقوع رویداد مالی را مشخص میکند. ثبت تاریخ دقیق باعث میشود مثال های رویداد مالی به درستی در بازه زمانی مناسب گزارش شوند.

- ستون کد حساب

در این بخش، کد حسابهای بدهکار یا بستانکار درج میشوند. استفاده از کد باعث نظم بیشتر و سهولت در گزارشگیری میشود.

- ستون شرح

نام حسابها و توضیح مختصر رویداد مالی در ستون شرح ثبت میشود. شرح باید شفاف و گویا باشد تا حتی بدون مراجعه به مدارک پشتیبان، مفهوم تراکنش مشخص شود. بهعنوان مثال، در نمونه سند حسابداری خرید کالا، شرح میتواند «خرید نقدی مواد اولیه» باشد.

- ستون بدهکار و بستانکار

مبالغ مربوط به هر حساب در ستون بدهکار یا بستانکار درج میشود. جمع این ستونها باید در هر سند برابر باشد تا تراز حسابداری حفظ شود.

- آرتیکل

هر سطر سند را آرتیکل مینامند که شامل کد حساب، شرح و مبلغ است. یک سند معمولاً چند آرتیکل دارد که بدهکاری و بستانکاری را بهطور کامل پوشش میدهند.

- تهیهکننده و تأییدکننده سند

نام فردی که سند را تهیه کرده و فردی که آن را تأیید کرده، در ستون تهیهکننده و تأییدکننده سند درج میشود تا مسئولیت ثبت و صحت اطلاعات مشخص باشد.

اسناد مثبته چیست؟

اسناد مثبته همان مدارکی هستند که ثابت میکنند یک تراکنش مالی واقعاً انجام شده است. برای مثال، وقتی کالایی میخرید، فاکتور خرید به عنوان سند مثبته عمل میکند یا هنگام پرداخت وجه، رسید بانکی مدرک این پرداخت است.

این اسناد پایه اصلی ثبت رویدادهای مالی در حسابداری هستند و در صورت نیاز، میتوان از آنها برای پاسخگویی به مراجع قانونی یا مالیاتی استفاده کرد. بدون این مدارک، هیچ ثبت حسابداری قابل اعتماد و استناد نخواهد بود.

هدف از ثبت اسناد حسابداری

در هر سازمان یا کسبوکار، دقت و شفافیت مالی بدون ثبت اسناد حسابداری ممکن نیست. فرآیند سند زدن در حسابداری تنها یک کار اداری ساده نیست، بلکه ابزاری استراتژیک برای مدیریت منابع، کنترل هزینهها و تصمیمگیری آگاهانه به شمار میآید.

هنگامی که شما اقدام به ثبت زدن در حسابداری میکنید، در واقع اطلاعات مالی را به شکلی منظم و قابل استناد ذخیره میکنید؛ اطلاعاتی که هم در گزارشدهی داخلی و هم در ارائه به مراجع قانونی اهمیت دارد.

حتی در مواردی مانند نمونه سند هزینه، این ثبتها مبنای تحلیل عملکرد و پیشبینی آینده کسبوکار خواهند بود. با این تفاسیر، در ادامه مهمترین اهداف ثبت اسناد حسابداری را لیست کردهایم:

- ایجاد دسترسی سریع و آسان به اسناد مالی و ثبت کامل تمام اطلاعات مرتبط با رویدادهای مالی.

- کاهش خطا و اشتباهات انسانی از طریق رعایت اصول و ساختار استاندارد در ثبت تراکنشها.

- انجام امور حسابداری و مدیریت مالی با دقت، سرعت و هزینه کمتر.

- تهیه گزارشهای جامع و دقیق در پایان هر دوره مالی برای ارزیابی وضعیت کسبوکار.

- امکان پیشبینی وضعیت مالی آینده و برنامهریزی بر اساس دادههای واقعی.

- اطمینان از رعایت قوانین و استانداردهای حسابداری و پاسخگویی به مراجع قانونی و مالیاتی.

- حفظ اعتبار مالی سازمان از طریق ثبت شفاف و قابل استناد کلیه تراکنشها.

ثبت سند حسابداری توسط چه شخصی انجام میشود؟

ثبت سند حسابداری کاری تخصصی است که باید توسط حسابداران یا کارشناسان مالی انجام شود. این افراد با اصول حسابداری، ماهیت حسابها و نحوه ثبت رویدادهای مالی آشنا هستند و میدانند هر تراکنش را در کدام حساب و با چه جزئیاتی وارد کنند.

در یک سند، اطلاعاتی مانند تاریخ، مبلغ، شماره سند و شرح دقیق رویداد ثبت میشود و کوچکترین اشتباه میتواند باعث مغایرت در دفاتر مالی شود. به همین دلیل، این کار باید به فردی سپرده شود که علاوه بر مهارت، دقت و تجربه لازم را داشته باشد.

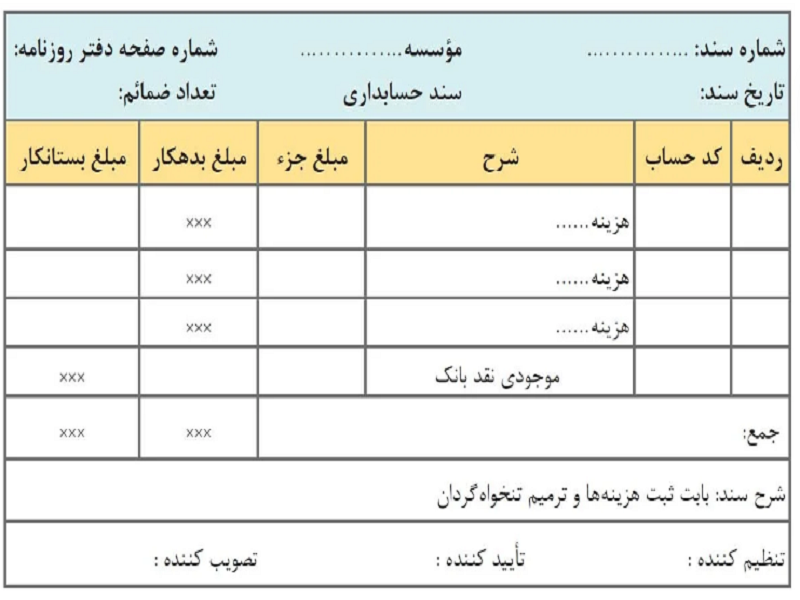

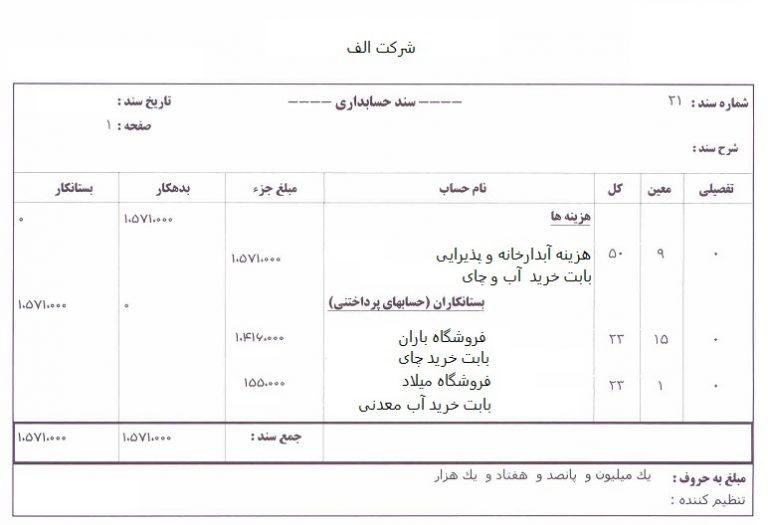

نمونه سند حسابداری

سند حسابداری مدرکی است که نشان میدهد یک رویداد مالی چگونه در حسابها ثبت شده است. در این سند، حسابهای بدهکار و بستانکار همراه با مبلغ، تاریخ و شرح تراکنش مشخص میشوند و پس از تأیید فرد مسئول، قابلیت ثبت در دفاتر قانونی را دارند.

مشاهده چند نمونه سند حسابداری به شما کمک میکند با نحوه ثبت تراکنشهای مختلف مانند خرید، فروش، هزینهها و سرمایهگذاری آشنا شوید. در ادامه، با دیدن عکس سند حسابداری زیر میتوانید این ساختار را بهصورت عملی مشاهده و بهتر درک کنید:

سخن نهایی

در طول مقاله دیدیم که سند حسابداری ابزاری رسمی برای ثبت و مستندسازی رویدادهای مالی است و انواع مختلفی مانند دستی، کامپیوتری، ساده، مرکب، افتتاحیه، اختتامیه و اصلاحی دارد که تنها در صورت داشتن اسناد مثبته معتبر خواهد بود.

در گذشته بیشتر از دفاتر دستی برای ثبت سند حسابداری استفاده میشد، اما امروزه نرمافزارهای مالی جایگزین آنها شدهاند تا هم سرعت کار بالاتر رود و هم دقت ثبتها تضمین شود.

یکی از این ابزارها، نرم افزار انبارداری و حسابداری آساره است که امکان مدیریت مالی و انبار را به صورت یکپارچه فراهم میکند. با این نرمافزار میتوان از ثبت خرید و فروش و مدیریت نقدینگی گرفته تا کنترل موجودی انبار در شاخهها و دستهبندیهای مختلف را در یک محیط واحد انجام داد.

این رویکرد نه تنها فرآیند حسابداری را سادهتر میکند، بلکه باعث میشود گزارشهای مالی و انبارداری همیشه در دسترس و قابل اتکا باشند. برای کسب اطلاعات بیشتر و درخواست دمو با کارشناسان ما تماس بگیرید.

نوشتن دیدگاه